TruthUnmuted.org | Jesse Smith

Jacob M. Thompson | WinepressNews.com

“Cada investidor, você e eu, teremos nosso próprio número, nossa própria identificação. Podemos nos livrar de todos os problemas em torno de atividades ilícitas em torno de títulos, ações e digitais por meio da tokenização”, disse o CEO da BlackRock, Larry Fink.

Pode não receber um pingo de cobertura da mídia convencional ou mesmo alternativa, mas agora mesmo, bancos centrais mundiais, gigantes financeiros e grupos fintech estão desenvolvendo rapidamente um sistema pelo qual literalmente tudo será convertido em um registro digital exclusivo armazenado em um blockchain. Esse processo é conhecido como tokenização , onde todas as coisas serão convertidas em um token, um pedaço de representação digital que é então comprado, vendido e negociado como uma mercadoria. Esse sistema é necessário para realmente permitir a eficácia adequada para moedas digitais de bancos centrais (CBDC). Tal sistema permitiria totalmente que bancos centrais e gestores de ativos soubessem precisamente o que as pessoas possuem em todos os momentos, pois todas as transações e compras seriam completamente rastreadas e mitigadas em tempo real e, portanto, cumpririam a declaração ameaçadora do Fórum Econômico Mundial: “Você não terá nada e será feliz”.

Já mencionei a tokenização diversas vezes, mas nunca expliquei completamente o que é esse processo, o que ele significa para todos nós e a velocidade com que ele está sendo implementado.

Em dezembro de 2023, o colaborador do Trends Journal Gregory Mannarino alertou que este é o novo sistema monetário de ordem mundial. Ele escreveu (ênfase dele):

Imagine por um momento um mecanismo onde cada ativo concebível, incluindo a própria vida, ou expectativa de vida, que também é um ativo, é reduzido a um token. Bem, estou aqui para revelar a você que é exatamente isso que VAI acontecer.

O novo sistema tokenizado irá REPRESENTAR, (preste atenção à palavra representar), não apenas moeda e outros ativos financeiros como imóveis, mas TODOS os ativos – incluindo você, seu passado, o que você fez e até mesmo especulações sobre o que você pode fazer – incluindo coisas como expectativa de vida, o que você ganha, o que você potencialmente ganhará no futuro, o que você compra, o que você pode comprar, doenças passadas, doenças futuras em potencial, histórico familiar, quais medicamentos você toma, quais medicamentos você potencialmente “precisará” no futuro, seu registro VAXX, DNA, etc. O que significa que este novo sistema baseado em token, EM SUA TOTALIDADE, irá reduzir/REPRESENTAR tudo para um ativo digital NEGOCIÁVEL. A vida humana irá se tornar um ativo negociável/transfronteiriço conversível junto com todos os tipos de seus derivativos associados.

A tokenização é simples e incrivelmente econômica. A tokenização elimina a necessidade de QUALQUER ativo ser “convertido” em outra coisa para que as transações ocorram em qualquer lugar do mundo (trans-world). Este É o Sistema Universal Novo Mundo/Um Mundo.

O que é um token?

Antes de entrar nas ramificações da tokenização e sua implementação atual, é preciso explicar o que é um token.

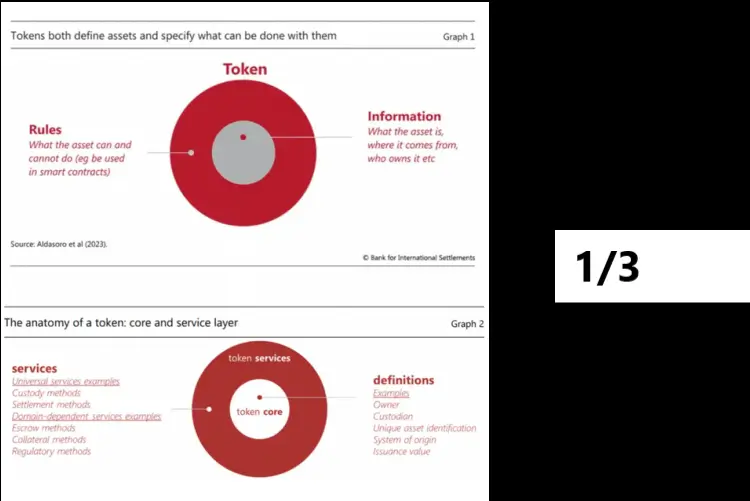

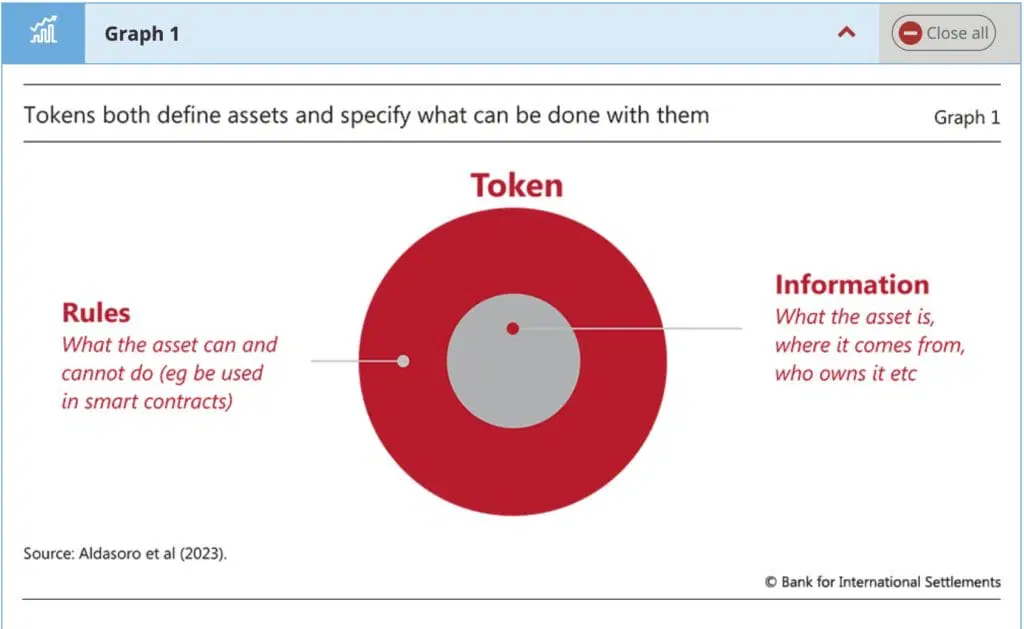

De acordo com o Banco de Compensações Internacionais (BIS), uma entidade relativamente desconhecida chamada de “o banco central dos bancos centrais”; cuja missão é “apoiar a busca dos bancos centrais pela estabilidade monetária e financeira por meio da cooperação internacional e atuar como um banco para os bancos centrais”, o BIS define a tokenização como “o processo de representar reivindicações digitalmente em uma plataforma programável”, acrescentando que um token “pode ser visto como o próximo passo lógico na manutenção de registros digitais e transferência de ativos”.

Citando o BIS, Lena Petrova do World Affairs in Context resume o que é um token:

Um token é um ativo digital que pode ser manipulado por uma instituição financeira: o depósito de um cliente tokenizado está sujeito às regras definidas por seu emissor. Por exemplo, um token pode ser gasto ou trocado apenas dentro do escopo de um conjunto predefinido de regras. Um ativo (por exemplo, o depósito bancário de um cliente) pode ter regras que permitem que o dinheiro seja gasto apenas em certos serviços ou produtos.

Além disso, um token armazena todas as informações sobre o ativo subjacente: proprietários anteriores, datas de compra/venda, datas de transação, etc. Esses dados são armazenados em um blockchain que é gerenciado por uma instituição financeira.

Pense em um token como uma nota de dólar ou uma nota promissória. A nota contém informações que definem seu valor e é de propriedade do banco emissor. A tokenização é comparável à digitalização dessa nota física em sua forma mais simplista.

O BIS fornece alguns gráficos básicos que explicam como um token funciona:

A tokenização introduz um novo conceito que o BIS chama de “desempenho condicional de ações”, que ele define como:

[A tokenização] permite o desempenho contingente de ações por meio de contratos inteligentes, ou seja, declarações lógicas como “se, então, ou então”. Ao combinar componibilidade e contingência, a tokenização torna o desempenho condicional de ações mais facilmente atingível, mesmo as bastante complexas.”

Esse desempenho condicional de ações provavelmente seria utilizado ao estabelecer as chamadas “regras” do que um ativo pode e não pode fazer. Essas regras provavelmente têm a possibilidade de restringir a capacidade dos usuários de utilizar seus fundos ou uma ampla gama de ativos em todos os setores.

Em setembro, Christopher Desch, um engenheiro e arquiteto de produtos no New York Innovation Center no New York Fed, e Henry Holden, um consultor do BIS e que está em destacamento no New York Innovation Center, escreveram em um artigo explicando o que é tokenização e seu potencial em várias formas da economia. Eles escreveram:

“Com a tokenização, os ativos podem ser desmaterializados sem serem imobilizados. Em outras palavras, os ativos eletrônicos podem se mover como pedaços de papel e não precisariam ser mantidos em um único livro-razão centralizado como são hoje. Essa flexibilidade seria aumentada por outro aspecto da [tecnologia de livro-razão distribuído] (DLT): “contratos inteligentes” ou regras programáveis que podem automatizar processos. Para títulos, a tokenização poderia ser usada para automatizar tarefas de manutenção de ativos, custódia e trustee atualmente realizadas por intermediários.”

O BIS prevê e está trabalhando para ajudar a criar um livro-razão unificado, onde todos os ativos de todos os tipos seriam tokenizados e onde toda a renda pessoal e os ativos dos usuários seriam armazenados. O BIS escreveu em seu Relatório Anual de 2023:

Um novo tipo de infraestrutura de mercado financeiro – um livro-razão unificado – poderia capturar todos os benefícios da tokenização ao combinar dinheiro do banco central, depósitos tokenizados e ativos tokenizados em uma plataforma programável.

Além disso, ao ter “tudo em um só lugar”, um livro-razão unificado fornece um cenário no qual uma gama mais ampla de ações contingentes pode ser executada automaticamente para superar problemas de informação e incentivo.

Então, para utilizar esses tokens e CBDCs, uma carteira de ID digital seria necessária para armazenar todas essas informações ao transacionar. Petrova ressalta: “Uma “carteira” de identidade digital é a infraestrutura necessária para criar um livro-razão global unificado; um banco de dados que nunca vimos ou ouvimos falar antes. Uma vez que os ativos são digitalizados por uma instituição financeira, os proprietários originais, por padrão, abrem mão do controle sobre sua propriedade e se tornam totalmente dependentes da disponibilidade, funcionalidades e regras do sistema digital”, ela explicou.

Em novembro passado, o Parlamento da UE chegou formalmente a um acordo sobre a implementação de uma nova estrutura para uma identidade digital europeia (eID). A UE disse na época: “Sob a nova lei, os estados-membros oferecerão aos cidadãos e empresas carteiras digitais que poderão vincular suas identidades digitais nacionais com provas de outros atributos pessoais (por exemplo, carteira de motorista, diplomas, conta bancária). Os cidadãos poderão provar sua identidade e compartilhar documentos eletrônicos de suas carteiras digitais com um clique de um botão em seus celulares.”

Além disso, “Agora que temos uma Carteira de Identidade Digital, temos que colocar algo nela”, disse o Comissário da UE Thiery Breton. Ele presumivelmente estava se referindo a um euro digital.

O WinePress relatou inúmeras vezes sobre o avanço e a aquisição de IDs digitais em todo o mundo. Desses muitos exemplos, em março, o presidente do Grupo Banco Mundial, Ajay Banga, e Hans Vestberg, presidente e CEO da Verizon, foram painelistas convidados no Global Digital Summit em Washington DC, e defenderam a necessidade de IDs digitais e como os governos devem ser os manipuladores dessas IDs e carteiras. Banga descreveu as IDs como “o contrato social de um cidadão com seu país para ter uma identidade, uma moeda e segurança”. Banga acrescentou: “Acho que fornecer infraestrutura é um elemento central. Mas, além disso, criar uma plataforma de identidade digital para a cidadania é meio fundamental. Acredito que seu governo deve ser o proprietário de sua ID digital”. Vestberg concordou: “Absolutamente, 100%”, ele comentou. Banga até admitiu que uma crise de string criaria a justificativa necessária para implementar tais IDs.

Uma sensação de crise é sua melhor amiga. Nunca deixe uma crise ser desperdiçada. Uma sensação de crise é sua melhor amiga para fazer as pessoas concordarem em enfrentar esse triângulo, junto com a ferramenta habilitadora da tecnologia e a maior margem de manobra é a geopolítica e o fracionamento da ordem global. É por isso que acredito no digital para nós. Banga explicou

Resumindo, o BNY Mellon, o 11º maior banco dos EUA em ativos, explica sucintamente o que é tokenização e, de modo geral, todas as coisas que podem ser tokenizadas:

A tokenização de ativos envolve o processo de representar digitalmente ativos físicos reais em livros-razão distribuídos ou emitir classes de ativos tradicionais em forma tokenizada. No contexto da tecnologia blockchain, a tokenização é o processo de converter algo de valor em um token digital que pode ser usado em um aplicativo blockchain e um token representa uma parcela de propriedade no ativo subjacente.

Esse processo pode funcionar para ativos tangíveis como ouro, imóveis, dívidas, títulos e arte, ou certas formas de ativos intangíveis, como direitos de propriedade ou licenciamento de conteúdo. O que é ainda mais emocionante é que a tokenização permite transformar propriedades de forma que ativos tradicionalmente indivisíveis possam ser fracionados em formas de token.

A Necessidade de Tokenização

As alegações de Banga e Vestberg não são nem um pouco exageradas. A implementação de IDs digitais, que abre as portas para CBDCs e ativos tokenizados, daria aos bancos centrais controle total sobre o dinheiro das pessoas e, por extensão, seria capaz de ter grande influência sobre como esse dinheiro digital é gasto.

Em 19 de outubro de 2020, o gerente geral do BIS, Agustin Carstens, admitiu abertamente que as CBDCs concederiam aos bancos centrais controle total sobre a população, reconhecendo que os bancos centrais saberiam precisamente quanto dinheiro as pessoas têm em suas contas a qualquer momento.

Não sabemos quem está usando uma nota de $100 hoje e não sabemos quem está usando uma nota de 1.000 pesos hoje. A principal diferença com o CBDC é que o banco central terá controle absoluto sobre as regras e regulamentos que determinarão o uso dessa expressão de responsabilidade do banco central, e também teremos a tecnologia para impor isso. Carstens disse

A admissão chocante de Carstens foi um afastamento do que ele havia articulado originalmente sobre CBDCs, quando em março de 2019 ele minimizou a necessidade delas, mas então fez uma mudança de 180 graus aproximadamente quatro meses depois dizendo que CBDCs são necessárias. Conforme explicado anteriormente, para que CBDCs sejam totalmente operacionais para uso público, dinheiro, ativos e commodities devem ser tokenizados.

O Bank for International Settlements, existindo autonomamente em Basel, Suíça, ainda permanece amplamente desconhecido para as massas comuns. Embora esteja localizado na Suíça, o banco tecnicamente tem suas próprias reservas de terra e não é subordinado ao governo suíço, semelhante a como as Nações Unidas, sediadas em Nova York, são compartilhadas entre os países-membros e existem em uma zona autônoma.

O Dr. Pascal Lottaz, da Neutrality Studies, discutiu em uma entrevista ao World Affairs in Context no início deste ano a história obscura do BIS e como ele foi criado originalmente em 1930 para facilitar pagamentos e reparações após a Primeira Guerra Mundial e financiou discretamente o partido nazista durante a Segunda Guerra Mundial.

O grupo agora está auxiliando na criação de CBDCs e tokenização de ativos. O BIS diz que sua “missão é dar suporte à busca dos bancos centrais por estabilidade monetária e financeira por meio da cooperação internacional e atuar como um banco para bancos centrais”. O BIS diz em seu site que “é propriedade de 63 bancos centrais, representando países de todo o mundo que juntos respondem por cerca de 95% do PIB mundial”.

Embora o BIS não determine diretamente políticas, sua influência e o papel que desempenha junto aos bancos centrais membros não devem ser subestimados, considerando a grande quantidade de dinheiro em jogo e a influência direta que os bancos centrais têm em suas economias e mercados globais.

Em 2022, Hyun Song Shin, consultor econômico e chefe de pesquisa do BIS, detalhou a visão do BIS para isso durante sua 92ª Reunião Geral Anual em um segmento chamado “O futuro sistema monetário”.

Shin observou a volatilidade e a fragilidade das criptomoedas descentralizadas e stablecoins e, em vez disso, argumentou que os CBDCs e os trilhos de transferência instantânea são muito mais confiáveis e seguros. Além disso, Shin disse: “Esses trilhos de pagamento inovadores são totalmente compatíveis com a programabilidade, componibilidade e tokenização para dar suporte a pagamentos e liquidações mais rápidos, seguros e baratos, tanto dentro quanto fora das fronteiras”. Ele acrescentou: “Dessa forma, o futuro sistema monetário será adaptável, permitindo que a inovação do setor privado floresça, evitando as desvantagens da criptografia. Essas iniciativas podem abrir um novo capítulo no sistema monetário global”.

Conforme descrito por Shin, a tokenização é uma característica importante deste futuro sistema monetário e o papel que os tokens desempenhariam em conjunto com os CBDCs, ancorados por bancos centrais. Shin explicou:

Dentro das novas funções desbloqueadas por CBDCs de atacado, um conjunto de aplicações merece menção especial – a saber, aquelas decorrentes da tokenização de depósitos (M1) e outras formas de dinheiro que são representadas em redes DLT [Digital Ledger Technology] autorizadas. O papel dos intermediários na liquidação de transações foi um dos maiores avanços na história do dinheiro, remontando ao papel dos bancos de depósito públicos na Europa no início da história do banco central. Os depósitos bancários servem como meio de pagamento, pois o intermediário debita a conta do pagador e credita a conta do recebedor.

A tokenização de depósitos pega esse princípio e traduz a operação para DLT criando uma representação digital de depósitos na plataforma DLT e liquidando-os de forma descentralizada. Isso poderia facilitar novas formas de troca, incluindo propriedade fracionada de títulos e ativos reais, permitindo serviços financeiros inovadores que se estendem muito além dos pagamentos.

Como emissores da moeda de liquidação, os bancos centrais podem dar suporte à tokenização de instrumentos financeiros regulamentados, como depósitos de varejo. Depósitos tokenizados são uma representação digital de depósitos bancários comerciais em uma plataforma DLT. Eles representariam uma reivindicação no banco comercial do depositante, assim como um depósito regular, e seriam conversíveis em dinheiro do banco central (dinheiro ou CBDC de varejo) ao valor nominal. Os depositantes seriam capazes de converter seus depósitos em tokens e trocá-los por bens, serviços ou outros ativos.

Depósitos tokenizados também seriam protegidos por seguro de depósito, mas, diferentemente de depósitos tradicionais, eles também seriam programáveis e “sempre ativos” (24/7), emprestando-se assim a usos mais amplos em pagamentos de varejo – por exemplo, em ecossistemas autônomos. Dessa forma, eles poderiam facilitar a tokenização de outros ativos financeiros, como ações ou títulos. Essa funcionalidade poderia permitir a propriedade fracionada de ativos e a capacidade de trocá-los 24/7. Crucialmente, isso poderia ser feito em um sistema regulado, com liquidações em CBDC de atacado.

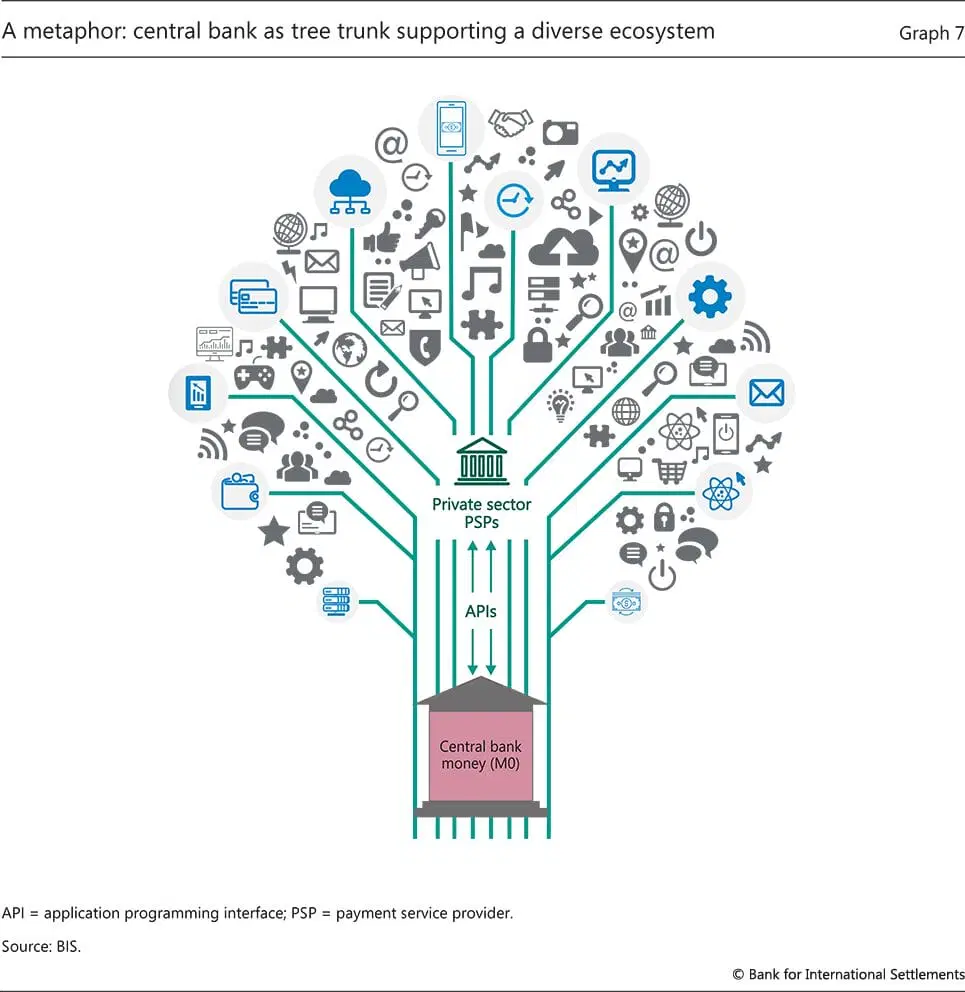

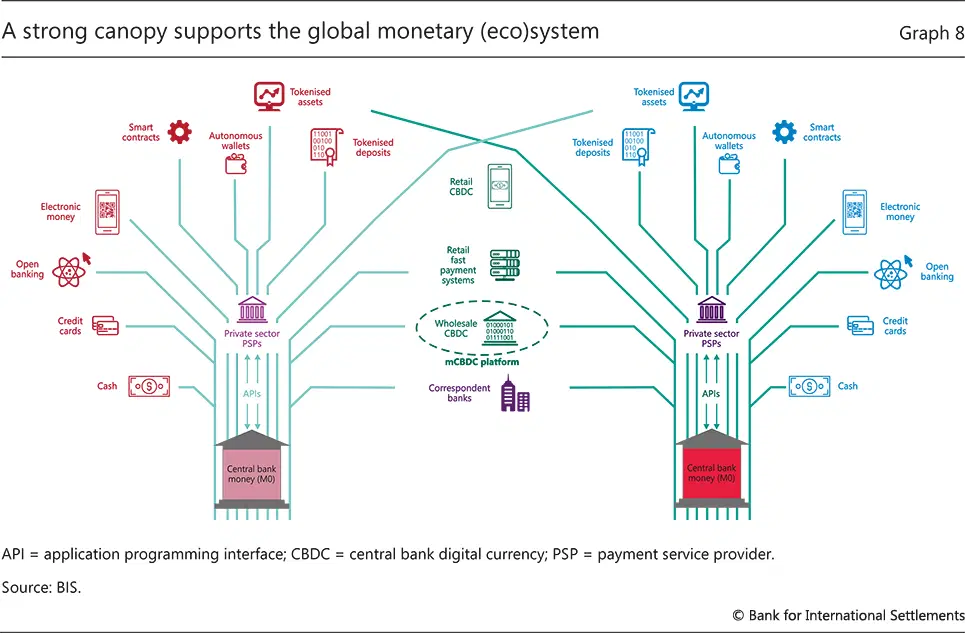

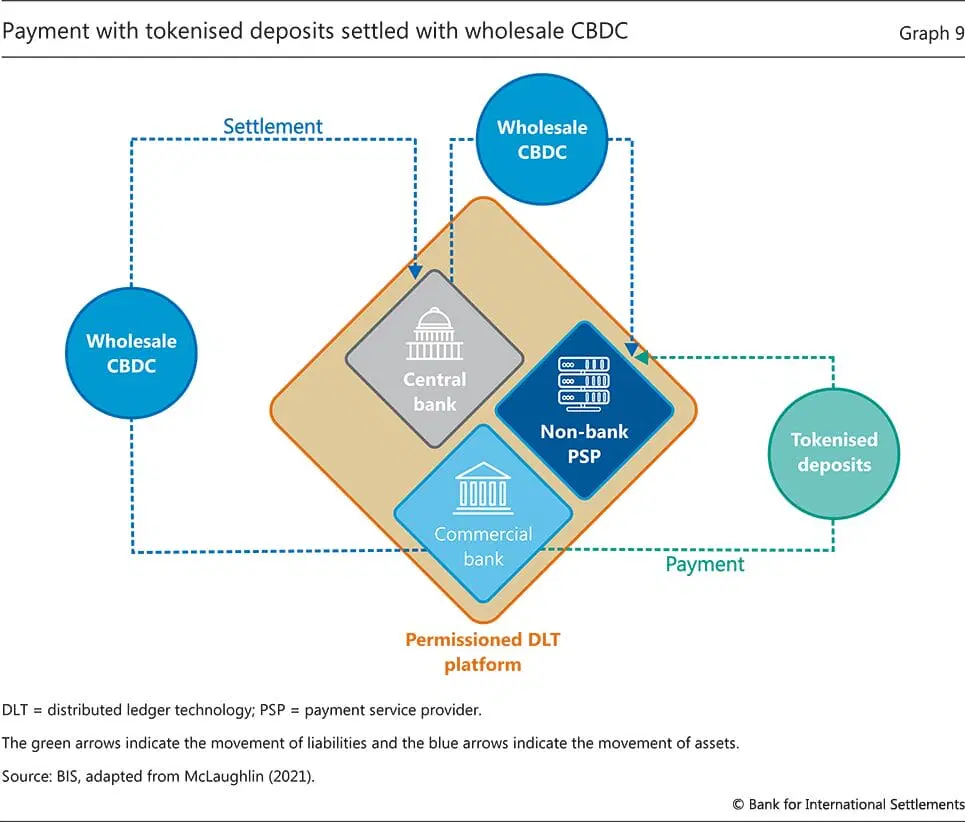

Um possível sistema com depósitos tokenizados poderia apresentar uma plataforma DLT autorizada.

Esta plataforma registra todas as transações em tokens emitidos pelas instituições participantes, por exemplo, bancos comerciais (representando depósitos), PSPs não bancários (representando dinheiro eletrônico) e o banco central (representando dinheiro do banco central). Investidores de varejo (depositantes) manteriam tokens em carteiras digitais e fariam pagamentos transferindo tokens entre carteiras.

A liquidação de transações entre instituições financeiras na plataforma DLT dependeria do uso de CBDCs de atacado como moeda de liquidação. Para ter uma ideia de como isso funcionaria, considere um depositante que detém os tokens de um banco e deseja fazer um pagamento ao detentor de tokens PSP não bancários, representando dinheiro eletrônico, por exemplo, para pagar por uma casa. Ambas as partes podem concordar que o pagamento (seta verde) deve ocorrer ao mesmo tempo em que a escritura da casa é transferida. Em segundo plano, para liquidar a transação, o banco transferiria CBDC de atacado na plataforma DLT para o PSP não bancário (setas azuis). O PSP não bancário transferiria uma quantia correspondente de novos tokens para a carteira de seu cliente. Todas essas etapas poderiam ocorrer simultaneamente, como parte de uma única transação atômica, executada por meio de contratos inteligentes.

Neste sistema, CBDCs de atacado ajudam a liquidar transações e a garantir a conversibilidade e uniformidade das várias representações de dinheiro. O mesmo sistema também poderia permitir representações digitais de ações e títulos. Isso permitiria que usuários finais acessassem facilmente (frações de) esses ativos em pequenas denominações, 24/7, de provedores regulamentados – e liquidassem as transações instantaneamente.

O BIS reiterou desde então a importância da tokenização em uma série de outras reuniões e relatórios. Christopher J. Waller, Membro do Conselho de Governadores do Federal Reserve, também explicou como a tokenização desempenhará um papel fundamental na nova economia durante a conferência “Criptomoeda e o Futuro das Finanças Globais” em Sarasota, Flórida, em abril de 2023.

Waller explicou que os ativos devem ser tokenizados antes de poderem ser negociados em um blockchain, e as vantagens da tokenização são que ela permite a transferibilidade instantânea e eles são “programáveis” e têm capacidades de “contrato inteligente”. Waller declarou:

Antes que um blockchain possa ser usado para facilitar transações em ativos tradicionais, os ativos devem primeiro ser “tokenizados” – isto é, representados no blockchain de forma que o blockchain se torne o livro-razão de registro do ativo. Nesse ponto, as partes podem se envolver em transações com o ativo tokenizado atualizando registros no blockchain.

Primeiro, o blockchain pode oferecer transferências rápidas ou até quase em tempo real 24/7/365, o que, entre outras coisas, permite às partes controle preciso sobre os tempos de liquidação e, em alguns casos, pode aumentar a eficiência e reduzir os riscos de liquidez. Observarei, é claro, que esses benefícios não são exclusivos dos blockchains. O serviço FedNow do Federal Reserve, que deve começar a operar em julho, não depende do blockchain; e fornecerá serviços de pagamento instantâneo seguros e eficientes em tempo real, 24 horas por dia, todos os dias do ano.

Outra vantagem potencial dos ativos tokenizados é que eles são “programáveis” e têm funcionalidade de “contrato inteligente”. Um contrato inteligente é um programa de computador armazenado em um blockchain, que pode ser programado para executar ações predefinidas uma vez que certas condições sejam atendidas. Quando os ativos são tokenizados, os contratos inteligentes podem ser usados para construir e executar transações envolvendo o ativo. Quando o contrato inteligente é ativado, a transação prossegue automaticamente, desde que as condições especificadas sejam atendidas. Este é o sentido em que os contratos inteligentes são inteligentes: eles não dependem das partes da transação para implementá-los; em vez disso, eles se implementam, com base nos termos especificados pelas partes.

Contratos inteligentes podem permitir o que é chamado de “liquidação atômica”. Em vez de depender de cada parte para executar separadamente sua parte da transação, contratos inteligentes podem combinar efetivamente as duas, ou mais, partes da transação em um único ato “atômico” unificado que é executado pelo contrato inteligente. Esta pode ser uma maneira robusta adicional de atingir a funcionalidade de entrega versus pagamento (“DVP”) e pagamento versus pagamento (“PVP”), de modo que uma parte de uma transação seja liquidada se e somente se a outra parte também for liquidada. A liquidação atômica é útil porque pode mitigar os riscos de liquidação e crédito da contraparte: garante que o comprador não pagará se o vendedor não entregar; e, inversamente, que o vendedor não entregará se o comprador não pagar.

Mais recentemente, em 18 de outubro de 2024, Waller fez um discurso no Vienna Macroeconomics Workshop, Instituto de Estudos Avançados em Viena, Áustria, onde enfatizou a necessidade de tokenizar ativos.

“A tecnologia de razão distribuída, ou DLT, pode ser uma maneira eficiente e rápida de fazer manutenção de registros em um mundo de negociação 24/7”, ele disse. “Já vemos várias instituições financeiras experimentando DLT para negociação de recompra tradicional que ocorre 24/7.

“Mas antes que esses livros-razão possam ser usados para facilitar transações em ativos tradicionais — como dívida, patrimônio e imóveis — esses ativos devem ser tokenizados. Empreender o processo para tokenizar ativos e usar livros-razão distribuídos como blockchain pode acelerar as transferências de ativos e aproveitar outra inovação: contratos inteligentes.

“O ponto principal é que coisas como DLT, tokenização e contratos inteligentes são apenas tecnologias para negociação que podem ser usadas em defi ou também para melhorar a eficiência em finanças centralizadas”, acrescentou Waller.

Além disso, Cecilia Skingsley, chefe do BIS Innovation Hub, falou na Oitava Conferência Anual de Fintech do Federal Reserve Bank da Filadélfia em 23 de outubro e argumentou que o setor privado deve abraçar a mudança quando se trata de aceitar a tokenização como o futuro das finanças. Durante um discurso na reunião anual co-organizada pelo Institute of International Finance (IIF), ela argumentou que “as infraestruturas financeiras de hoje não serão adequadas para amanhã”. Skingsley disse que IDs digitais e regulamentação são dois componentes-chave necessários para que a tokenização funcione adequadamente em escala internacional, informou o Ledger Insights.

No relatório de Desch e Holden mencionado anteriormente, os dois também notaram que a mudança está chegando, mas ainda levará tempo. “A mudança leva tempo, e pode haver um período de anos em que o dinheiro tokenizado precisaria interagir com títulos tradicionais, ou vice-versa”, eles escreveram. “Também não está claro se o dinheiro ou os títulos podem ser tokenizados primeiro. Embora o dinheiro seja mais simples e fácil de tokenizar do que títulos complexos e pesados em dados, alguns pesquisadores argumentam que gerenciar a complexidade é onde os maiores benefícios potenciais da tokenização podem ser encontrados.”

Além disso, Andrew Bailey, Governador do Banco da Inglaterra, disse em um discurso de outubro no 39º Seminário Bancário Internacional Anual do Grupo dos Trinta em Washington DC, discutiu “O futuro do dinheiro e dos pagamentos”. Ele disse que “devemos continuar a nos preparar para o CBDC de varejo” e argumentou que, uma vez que há uma falta de “inovação” no dinheiro do banco comercial, “os bancos centrais podem ser deixados como o único jogo na cidade no que diz respeito à inovação em pagamentos de varejo” e, portanto, resultar em um CBDC, embora ele afirme que “esse não é [seu] resultado preferido”.

Em seu discurso, ele mencionou brevemente o papel da tokenização e fez referência a um artigo publicado em julho chamado “A abordagem do Banco da Inglaterra para inovação em dinheiro e pagamentos”, que se aprofunda muito mais nos benefícios da tokenização de ativos. O Banco observou que “os benefícios potenciais da DLT só podem ser realizados se os participantes do mercado emitirem ativos financeiros tokenizados, ou seja, ativos que podem ser representados em formato digital em plataformas programáveis”. O banco central argumenta que “essas novas formas de fazer pagamentos podem dar suporte a famílias e empresas por serem mais rápidas, mais baratas e mais funcionais. Elas podem ser usadas em contextos de atacado e varejo”. O BoE explica ainda que um depósito tokenizado seria tratado de forma semelhante a um depósito “tradicional”.

O Banco tem um baixo apetite ao risco de estabilidade financeira para esse resultado. O dinheiro do banco central deve, portanto, acompanhar os avanços tecnológicos nos mercados financeiros, como a tokenização. Consequentemente, o Banco está considerando inovações no dinheiro do banco central por atacado para garantir que ele continue a desempenhar seu papel crítico como uma âncora para a confiança no sistema financeiro.

Uma abordagem seria o Banco desenvolver sua infraestrutura de dinheiro do banco central por atacado. Isso poderia dar suporte à unicidade, permitindo que a liquidação em dinheiro do banco central fosse compatível com trocas bilaterais entre stablecoins e depósitos tokenizados. O BoE escreveu em seu relatório.

Fonte: https://www.truth11.com/untitled-1677/