Além da desvalorização maciça da moeda e da adoção de stablecoins, outro componente-chave subjacente que impulsiona a tokenização é o impulso para que o mundo se torne multipolar. Por muitos anos, os Estados Unidos tiveram o luxo do dólar ser a moeda de reserva mundial, com o mundo tendo usado e estocado reservas em dólar. Mas ter a moeda de reserva mundial permite que o complexo industrial militar dos EUA exporte sua dívida e inflação para o resto do mundo, o que, é claro, torna tudo mais caro para todos os outros; e concede ao governo dos EUA o poder de sancionar habitualmente nações que são “desobedientes” e não se alinham com os desejos da América. O Federal Reserve admitiu isso em um relatório publicado no início deste ano, que admitiu que se o país hipoteticamente retornasse a um padrão-ouro, isso tornaria a oferta de moeda “inelástica” e reduziria a inflação, e limitaria a capacidade do governo de impor sanções.

Deve-se observar cuidadosamente que, embora a tokenização não esteja vinculada ao multilateralismo e à multipolaridade em si, não pode passar despercebido que os mesmos estabelecimentos de poder e atores que implementam a tokenização também estão clamando por um mundo multipolar e fracionado, um que supostamente trará mais paz e comércio mais livre — um que permita que as nações se concentrem em suas próprias moedas e economias, ainda conectadas em tempo real com o uso de DLTs de blockchain, IDs digitais, CBDCs e ativos tokenizados.

Para resumir, a estrutura da ordem mundial existente está entrando em colapso e a hegemonia econômica e militar dos Estados Unidos está chegando ao fim, e o mundo está agora se tornando mais fracionado e independente um do outro. Esta é a tese subjacente por trás dos apelos do Fórum Econômico Mundial para o que eles chamam de “Grande Reinicialização” e adotando uma filosofia que eles chamam de “capitalismo das partes interessadas”, onde as empresas e a poderosa classe de elite não apenas lucram, mas também investem no “bem maior” para todos nós, eles defendem. O FEM escreveu em um briefing de junho: “A velha ordem baseada em regras que foi estabelecida após a Segunda Guerra Mundial está sucumbindo a uma pressão sem precedentes à medida que entramos em um novo mundo multipolar que exigirá uma atualização dessas regras em vez de seu completo abandono.”

As conversas sobre multipolaridade já aconteciam bem antes de 2020, mas se agravaram muito desde aquele ano, e especialmente em 2022, com a guerra Rússia-Ucrânia como ponto focal. Em 2017, por exemplo, Klaus Schwab, fundador do WEF, escreveu um artigo intitulado “Precisamos de uma nova narrativa para a globalização”. Ele afirmou que “a globalização tirou mais de um bilhão de pessoas da pobreza. Mas em sua forma atual, não é mais adequada para o propósito”. Schwab destacou a “transição de um mundo unipolar para um mundo multipolar e, consequentemente, para um mundo com conceitos sociais concorrentes que desafiam o pensamento “ocidental””. Outro artigo escrito pelo WEF em 2019 explicou como “o mundo multipolar de hoje reflete o vasto desenvolvimento de mercados emergentes, alimentado por dados demográficos favoráveis e os benefícios que a globalização econômica traz. Ao mesmo tempo, também reflete o declínio relativo da classe média em mercados desenvolvidos”. Em julho, Schwab apresentou a 15ª Reunião Anual dos Novos Campeões do Fórum Econômico Mundial na China, onde disse que, para “impulsionar o crescimento econômico futuro, devemos abraçar a inovação e forçar a colaboração entre setores, regiões, nações e culturas para criar um futuro mais pacífico, inclusivo, sustentável e resiliente”.

Nas reuniões de cúpula do WEF em Davos no início deste ano, o Secretário-Geral das Nações Unidas, Antonio Guterres, disse que quer ver uma “nova ordem global multipolar” que possa restabelecer a estrutura no mundo e evitar crises crescentes. Em 2021, ele disse: “Precisamos de um multilateralismo com dentes”.

Estou confiante de que podemos construir uma nova ordem global multipolar com novas oportunidades de liderança e com equilíbrio e justiça nas relações internacionais.[…] A única maneira de gerenciar essa complexidade e evitar um deslize para o caos é por meio de um multilateralismo reformado, inclusivo e em rede. Agora, isso requer instituições e estruturas multilaterais fortes e mecanismos eficazes de governança global.[…] Então, sejamos claros: Reconstruir a confiança não é um slogan ou uma campanha de relações públicas. Requer reformas profundas na governança global para gerenciar tensões geopolíticas durante uma nova era de multipolaridade. Disse Guterres. “Reconstruir a confiança” foi o slogan da cúpula do Fórum Econômico Mundial deste ano

A BlackRock e seus aliados também querem estabelecer ainda mais um mundo multipolar. Fink é um diretor da Global Financial Alliance for Net Zero (GFANZ), que busca recriar o “sistema de governança financeira global”. O copresidente da GFANZ, e atual enviado da ONU para ação climática e ex-governador do Banco da Inglaterra, Mark Carney, declarou a necessidade de redesenhar a estrutura financeira internacional vários anos antes de ele ter apoiado a criação da GFANZ sob a égide da ONU. Falando em Jackson Hole em 2019, Carney pediu um novo sistema monetário estruturado em torno de “multipolaridade” e “inclusão”. Ele encerrou seu discurso afirmando: “Vamos acabar com a negligência maligna do IMFS [sistema financeiro monetário internacional] e construir um sistema digno da economia global diversificada e multipolar que está surgindo”. Carney continuou dizendo que este novo IMFS deve incluir novas moedas “multipolares”, incluindo CBDCs, e mercados globais de carbono.

Goodwin e Webb observaram em seu relatório: ‘GFANZ, que compreende alguns dos bancos privados e instituições financeiras mais poderosos do mundo, tem sido muito aberto sobre suas ambições. Seus objetivos incluem fundir os poderosos bancos privados e instituições que compõem o GFANZ com bancos multilaterais de desenvolvimento (MDBs) para capitalizar “uma vasta oportunidade comercial” – ou seja, usar o modelo existente de MDBs para desencadear a desregulamentação do mercado por meio da escravidão da dívida para facilitar os investimentos “verdes” dos membros do GFANZ, tudo sob o pretexto de promover o “desenvolvimento sustentável”, a “multipolaridade” e a “inclusão”. As ambições do GFANZ também incluem a criação de mercados globais de carbono como parte de seu esforço mais amplo para recriar a “governança financeira global” ao “aproveitar o novo momento de Bretton Woods”.’

Entra o BRICS, um bloco econômico emergente que agora ultrapassou a produção do produto interno bruto (PIB) do G7 e controla aproximadamente um pouco mais de 40% do suprimento mundial de petróleo. O BRICS consiste oficialmente no Brasil, Rússia, Índia, China, África do Sul, Etiópia, Irã, Arábia Saudita, Egito e Emirados Árabes Unidos, juntamente com 13 parceiros estratégicos adicionados recentemente (ainda não são membros oficiais), incluindo uma lista de espera muito mais ampla de cerca de 60 nações solicitando a adesão, com uma ênfase mais ampla no comércio com suas próprias moedas locais. O WinePress cobriu uma série de relatórios sobre a urgência explícita do BRICS em promover a multipolaridade e desdolarizar suas economias, especialmente em parte devido ao fato de que a moeda dos Estados está se desgastando e por causa do excepcionalismo e protecionismo hipócritas da nação, usando seu status de moeda de reserva para impor sanções, entre outras coisas (embora esta seja uma simplificação muito grosseira das questões em questão).

A cúpula do BRICS deste ano foi realizada em Kazan, Rússia, (22 a 24 de outubro), onde a principal agenda deste ano foi fortalecer e estabelecer sua plataforma de blockchain de moeda digital e alternativas aos sistemas de pagamento ocidentais, construindo o banco do BRICS e aumentando sua infraestrutura, entre outros itens no itinerário deste ano. No último dia da cúpula, que também foi o “Dia das Nações Unidas”, o chefe da ONU Guterres falou na cúpula e disse “Saúdo seu valioso compromisso e apoio à resolução de problemas internacionais, como claramente refletido em seu tema deste ano”. Ele continuou: “Mas nenhum grupo e nenhum país podem agir sozinhos ou isolados. É preciso uma comunidade de nações, trabalhando como uma família global, para enfrentar os desafios globais”. O chefe da ONU destacou quatro avenidas de foco: finanças, clima, tecnologia e paz. Ele concluiu elogiando os líderes do bloco por trabalharem em direção à multipolaridade e alcançarem os ODS da ONU. “A Cúpula do Futuro traçou um curso para fortalecer o multilateralismo para o desenvolvimento e a segurança globais. Agora precisamos transformar palavras em ações e acreditamos que os BRICS podem desempenhar um papel muito importante nessa direção.”

A mensagem que saiu da cúpula deste ano foi clara: seus líderes apoiam totalmente a multipolaridade. O presidente brasileiro Luiz Inácio Lula da Silva, embora não tenha comparecido este ano, disse: “Não se trata de substituir nossas moedas, mas precisamos trabalhar para que a ordem multipolar que almejamos seja refletida no sistema financeiro internacional. Esta discussão precisa ser encarada com seriedade, cautela e solidez técnica, mas não pode ser adiada por mais tempo.”

No último dia, o presidente russo Vladimir Putin anunciou que a Declaração de Kazan foi assinada, que é um tratado abrangente que reflete a visão coletiva e os objetivos dos membros do BRICS, e será distribuído às Nações Unidas como uma expressão-chave da multipolaridade global, informou o Info.BRICS . O ponto três do documento declara:

“Reafirmamos nosso compromisso com o espírito do BRICS de respeito mútuo e entendimento, igualdade soberana, solidariedade, democracia, abertura, inclusão, colaboração e consenso. À medida que construímos sobre 16 anos de Cúpulas do BRICS, nos comprometemos ainda mais a fortalecer a cooperação no BRICS expandido sob os três pilares de cooperação política e de segurança, econômica e financeira, cultural e entre pessoas e a aprimorar nossa parceria estratégica para o benefício de nossos povos por meio da promoção da paz, uma ordem internacional mais representativa e justa, um sistema multilateral revigorado e reformado, desenvolvimento sustentável e crescimento inclusivo.”

Lucas Leiroz, membro da Associação de Jornalistas do BRICS, pesquisador do Centro de Estudos Geoestratégicos e consultor geopolítico, teve uma conclusão interessante dos procedimentos da cúpula:

Na prática, pode-se dizer que esta Declaração foi a mais significativa e, de certa forma, ousada da história das cúpulas do BRICS. O grupo se expressou conjuntamente como um bloco unido com uma agenda política comum, que é a criação de uma ordem multipolar. As principais questões globais, como conflitos, transição monetária e mudanças geopolíticas, foram, portanto, discutidas de forma conjunta e pacífica, respeitando os interesses individuais de cada membro e superando quaisquer diferenças específicas em prol de uma agenda comum.

Ainda não está claro como o BRICS atuará nesta nova ordem multipolar. Alguns autores acreditam que a organização será uma espécie de plataforma global para as nações emergentes dentro das estruturas convencionais da ONU. Outros autores acreditam que, de certa forma, o BRICS substituirá a própria ONU, mudando completamente o processo decisório global. De qualquer forma, uma avaliação é clara e irrefutável: o BRICS está contribuindo significativamente para ampliar a participação dos países emergentes em questões globais.

No entanto, deve-se notar que em uma reunião anterior do BRICS em junho, os estados-membros concordaram que seu Novo Banco de Desenvolvimento deveria ajudar a atingir “os ODS [da ONU] e melhorar ainda mais a eficiência e a eficácia para cumprir seu mandato”. Destes objetivos, alguns dos quais implicam a necessidade de comer menos carne em troca de insetos, por exemplo, “Objetivo 16 – Paz, Justiça e Instituições Fortes” inclui a curadoria de IDs digitais e registro de nascimento para todos até 2030; implicando assim a formação de moedas digitais e tokenização.

Antes da Cúpula, o bloco reintroduziu uma versão mais atualizada e aprimorada do BRICS Pay, um sistema de pagamento baseado em blockchain que visa atuar como uma alternativa aos métodos de pagamento ocidentais convencionais; permitindo que empresas e indivíduos que buscam se envolver em comércio internacional dentro das nações do BRICS e usar suas moedas, reduzindo a dependência do dólar. Por alguma razão, o BRICS Pay removeu de seu site que esta plataforma pode suportar CBDCs e tokenização, mas o The WP documentou isso no ano passado. Ele disse: “O conjunto BRICS PAY se beneficia de uma combinação de sistemas de pagamento tradicionais e novas tecnologias, como moedas digitais de bancos centrais (CBDC), finanças descentralizadas e ativos tokenizados (dinheiro garantido). O BRICS PAY é uma expansão de opções de pagamento para empresas e cidadãos de países participantes, bem como para o mundo inteiro e todas as soluções de pagamento existentes ou emergentes.”

Além disso, o Dr. Yaroslav Lissovolik da BRICS+ Analytics, que anteriormente ocupou cargos no Fundo Monetário Internacional (FMI) e no Deutsche Bank, descreveu o envolvimento do BRICS com o BIS e bancos centrais para criar CBDCs, um desses projetos sendo uma estrutura baseada em DLT chamada “BRICS Bridge”. O analista do BRICS disse ao World Affairs in Context em uma entrevista que o BRICS Bridge “foi patrocinado pelo [BIS] e está em andamento há vários anos – [ele] progrediu significativamente e mostrou que é possível por meio do uso dos CBDCs e tornando-os interoperáveis e interconectados por meio de uma plataforma comum”. Ele acrescentou: “Você pode acelerar significativamente as transações entre as economias envolvidas, reduzir os custos, aumentar a eficiência dessas transações”.

Lissovolik sugeriu que o uso de CBDCs é algo bom e melhorará os métodos antigos. “Será uma melhoria no sistema que está operacional agora, em muitos aspectos desatualizado, e em muitos aspectos também sobrecarregado pelas camadas excessivas de intermediação do setor bancário. Essencialmente, esse sistema de uma plataforma de [CBDCs] lida com muitos dos custos intermediários. As transações são muito mais eficazes, mais baratas e mais fáceis de rastrear, então tecnologicamente é um tipo superior de plataforma, um meio superior de fazer essas transações.

“A criação deste sistema BRICS Bridge não é apenas a criação de uma rota alternativa para economias em desenvolvimento em termos de sistemas de pagamento, é potencialmente uma contribuição para a melhoria do sistema financeiro global. Esses esforços para criar este sistema de pagamento alternativo estão na vanguarda do desenvolvimento tecnológico de sistemas de pagamento, e é precisamente onde o desenvolvimento de sistemas de pagamento avançados está ocorrendo com a participação de instituições tão importantes como o [BIS] e algumas das principais e principais economias do mundo”, explicou o ex-funcionário do FMI.

Mais tarde na entrevista, Lissovolik esclareceu suas observações anteriores e disse que os bancos centrais irão “essencialmente [agir como] os principais operadores deste sistema. Os bancos centrais precisarão ser muito mais ativos no avanço de maior interoperabilidade e harmonização de padrões que irão acelerar as liquidações e torná-las mais seguras.”

O BIS tem trabalhado com bancos centrais alinhados ao BRICS em um projeto chamado “mBridge”, que é separado do “BRICS Bridge”. O BIS o descreveu como, “Após experimentar diferentes arquiteturas tecnológicas em fases anteriores do projeto, a equipe do projeto desenvolveu um novo blockchain – o mBridge Ledger – personalizado por bancos centrais para bancos centrais para servir como uma plataforma especializada e flexível para implementação de pagamentos transfronteiriços multimoeda em moedas digitais de bancos centrais (CBDCs).” No entanto, após a Cúpula do BRICS deste ano, o BIS decidiu entregar o projeto aos bancos centrais da China, Hong Kong, Arábia Saudita, Tailândia e Emirados Árabes Unidos, depois que o projeto estava quase concluído. O gerente geral Agustín Carstens respondeu à controvérsia que isso não tinha nada a ver com política. Ele declarou: “Quaisquer projetos que montarmos não devem ser um canal para violar sanções. O MBridge não é o BRICS Bridge e devo dizer isso categoricamente. O MBridge não foi criado para atender às necessidades do BRICS. “Ele foi criado para satisfazer as necessidades gerais do banco central. Eu diria que o projeto foi tão bem-sucedido que podemos declarar que nos graduamos fora daquele projeto. O BIS está deixando aquele projeto. Não porque foi um fracasso e não por considerações políticas, mas principalmente porque estamos envolvidos há quatro anos e está em um nível em que os parceiros podem continuar sozinhos”, disse Carstens.

Além disso, e além disso, Lissovolik também observou em uma postagem de blog em sua cobertura da Cúpula do BRICS enquanto ela estava acontecendo que o BRICS ainda apoia a Organização Mundial do Comércio (OMC) e o FMI. Ele escreveu: “Há também uma menção específica ao Quadro Consultivo Informal do BRICS sobre questões da OMC – um sinal de mais movimento para coordenar a agenda de política comercial do BRICS dentro da OMC. O BRICS também declara seu apoio ao Fundo Monetário Internacional (FMI) que está no centro da Rede Global de Segurança Financeira da economia mundial, com apelos para expandir a participação e a representação do Sul Global nesta organização financeira internacional.”

O FMI, é claro, não escondeu suas intenções de implementar CBDCs e ativos digitais. Durante um diálogo aberto com o governador do Banco Al Maghrib Abdellatif Jouahri e outros em um painel de discussão em junho de 2023, a chefe do FMI, Kristalina Georgieva, ecoou o sentimento de Lissovolik e disse que os benefícios dos CBDCs incluem maior “inclusão” ao ampliar o acesso a serviços financeiros a custos mais baixos, juntamente com o estabelecimento de pagamentos transfronteiriços “e remessas [que são] mais baratas e rápidas”, disse ela.

Estas são considerações importantes para o FMI, pois temos o mandato de ajudar a garantir que o dinheiro digital, incluindo as CBDCs, promova a estabilidade econômica e financeira nacional e internacional. Georgieva disse

Tobias Adrian, Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI, também opinou em um discurso preparado no fórum, onde discutiu a “oportunidade para o dinheiro evoluir”. Ele observou que, além do FMI, o Banco Mundial, o BIS e o Serviço Federal de Segurança (FSB) controlado pela Rússia estão “colaborando estreitamente” para avançar neste empreendimento. Falando sobre os CBDCs e este novo sistema transfronteiriço, Adrian declarou:

“Isso unirá as pessoas por meio de pagamentos mais rápidos e baratos, e os países por meio de um sistema monetário internacional mais estável e coeso. É sobre tecnologia, mas também sobre governança, que estabelece as “regras do jogo”. Elas são complicadas de estabelecer, mas uma organização como o FMI, com sua ampla filiação, foco em interações macrofinanceiras e governança interna bem lubrificada, pode ajudar os países a construir consenso. Para acertar as finanças globais, precisamos nos unir para acertar os pagamentos globais.”

Ele continuou descrevendo “a visão” “para um livro-razão confiável”, que basicamente é “um documento eletrônico representando direitos de propriedade no qual versões digitais de reservas do banco central em qualquer moeda podem ser negociadas entre os participantes”, ele disse, e que não pode “existir em um vácuo;” para o qual “somente aqueles que precisam podem vê-lo”. Adrian forneceu mais informações sobre como esse sistema operaria:

“A plataforma liquidaria dinheiro denominado em muitas moedas diferentes. […] Para torná-los intercambiáveis, propomos criar representações digitais únicas e padronizadas deles na plataforma. Para fazer um pagamento, os bancos participantes depositariam suas reservas domésticas do banco central em uma conta de custódia controlada pelo operador da plataforma e, em troca, obteriam uma versão digital para negociar na plataforma.

“No caso do exportador de cerâmica marroquino, seu banco receberia reservas tokenizadas do banco do cliente espanhol. O banco do exportador creditaria a conta do exportador, mas pode não ficar muito feliz em manter reservas em euros. Então, ele poderia vendê-las a outro participante na plataforma em troca de reservas domésticas. A liquidação seria rápida, final e segura. O livro-razão seria controlado pelo operador da plataforma, e somente este operador liquidaria as transações. O livro-razão único garantiria que houvesse uma descrição única de quem possui o quê, para que nenhum gasto duplo pudesse ocorrer”, explicou ele. Mais tarde, ele declarou: “Como dinheiro, os CBDCs fornecem segurança. Como infraestrutura, os CBDCs trazem interoperabilidade e eficiência entre redes privadas para dinheiro e ativos digitais.”

Conforme relatado anteriormente pelo The WP, o FMI disse que quer vincular o histórico de pesquisa na internet com pontuações de crédito social. Eles acreditam que, ao usar dados não financeiros, mais especificamente, “o histórico de pesquisas e compras online”, eles podem resolver o problema de “certos tipos de pessoas que não têm dados concretos suficientes (renda, tempo de emprego, ativos e dívidas) disponíveis”. Acompanhando isso, Georgieva do FMI instou as nações a implementar um imposto baseado em carbono para reduzir as emissões. O FMI também admitiu em um artigo deste ano que “os dados do CBDC permitem a exploração comercial, ao mesmo tempo em que aumentam a possibilidade de vigilância estatal”.

No geral, embora o mundo esteja claramente se tornando multipolar, para o bem ou para o mal, está claro que o coração pulsante dele dará maior autoridade aos bancos centrais mundiais enquanto se esforçam para atingir objetivos arbitrários globalistas; e a digitalização de todos os ativos e dinheiro será necessária para cumprir adequadamente esses objetivos abrangentes, independentemente de você viver no Ocidente ou no Oriente e no Sul Global.

Tudo está sendo tokenizado muito rapidamente

– E ainda assim quase ninguém está prestando atenção à velocidade com que as coisas estão sendo tokenizadas, literalmente tudo; e esses últimos dois anos viram avanços significativos nesse departamento. Há uma miríade de exemplos que poderiam ser citados, muitos para listar, mas alguns dos eventos mais conspícuos e pertinentes serão brevemente observados.

Semelhante ao que o BRICS está trabalhando atualmente para criar, a Society for Worldwide Interbank Financial Telecommunication (SWIFT) — que é a maior rede bancária internacional que facilita transações e empréstimos interbancários entre nações, conecta mais de 11.500 bancos e instituições em mais de 200 países e administra trilhões de dólares em transações por dia, e sancionou a Rússia e o Irã de usar a plataforma — anunciou em março que “planejamos estender nossa solução para dar suporte a uma gama mais ampla de redes digitais emergentes, além de CBDCs, como plataformas para depósitos tokenizados”, e esta plataforma deve estar operacional dentro de 12 a 24 meses (2025 ou 2026) a partir do momento em que emitiram essa declaração.

Em setembro, a SWIFT anunciou o potencial para dar suporte à liquidação de transações de ativos digitais utilizando a rede Swift, permitindo a liquidação de ativos tokenizados com a “perna de dinheiro” usando moedas fiduciárias. Essa solução pode migrar para CBDC ou depósitos tokenizados à medida que mais deles forem conectados em rede. Em outubro, a SWIFT anunciou que dará suporte aos bancos na condução de pilotos ao vivo para ativos e moedas digitais a partir de 2025, o que incluirá pagamentos, FX, títulos e comércio comercial em vários DLTs. Em 4 de outubro, a SWIFT revelou que havia concluído um piloto de ativos tokenizados bem-sucedido com várias empresas, vinculando sistemas de tokenização entre depositários centrais de títulos (CSDs) e custodiantes globais. “Nossa visão para transações instantâneas e sem atrito não se aplica apenas a instrumentos de títulos tradicionais, mas também a novas classes de ativos”, disse Vikesh Patel, chefe de estratégia de títulos da SWIFT. “Os insights deste exercício com os principais participantes dos mercados de capitais nos ajudarão a definir e priorizar as etapas concretas necessárias para permitir processos contínuos para ativos tokenizados.” Além disso, dias antes do projeto mBridge ser oficialmente repassado aos bancos centrais participantes pelo BIS, Mu Changchun, chefe do Digital Currency Institute do Banco Popular da China, indicou que o mBridge poderia se conectar a sistemas de pagamento tradicionais, juntamente com sistemas de liquidação bruta (RTGS) mais rápidos e em tempo real. “Estamos ansiosos por uma possível cooperação com a Swift no futuro”, disse ele.

O Banco Central Europeu (BCE) deixou bem claro que seus membros estão observando de perto os benefícios da tokenização. O diretor do BCE, Piero Cipollone, propôs a criação de um livro-razão europeu para dar suporte à tokenização nos mercados de capital, sua versão do Livro-razão Unificado. “Imagine um futuro em que dinheiro e títulos não fiquem mais em contas eletrônicas de registro contábil, mas “vivam” em livros-razão distribuídos mantidos em uma rede de traders, cada um com uma cópia sincronizada”, disse Cipollone em um discurso no mês passado. “Se não agirmos logo, pode ser impossível alcançar uma união genuína dos mercados de capital digital com serviços de pagamento e liquidação por atacado eficientes usando dinheiro do banco central sem risco”, acrescentou.

[… Devemos] avançar para um livro-razão europeu, que seria uma solução de plataforma única onde ativos e dinheiro coexistiriam em uma cadeia. […] Um livro-razão europeu poderia reunir versões de tokens de dinheiro do banco central, dinheiro de banco comercial e outros ativos digitais em uma plataforma compartilhada e programável. Em essência, isso veria o T2S evoluindo para uma infraestrutura de mercado financeiro única baseada em DLT para a Europa. Enquanto os bancos centrais forneceriam a plataforma, ou os “trilhos”, por assim dizer, os participantes do mercado forneceriam o conteúdo, ou os “trens”. […] Nosso principal objetivo neste cenário em evolução é garantir que o dinheiro do banco central – o ativo de liquidação mais seguro e líquido – continue sendo uma pedra angular da estabilidade, mesmo em um mercado de capitais baseado em tokens e DLT.

Cipollone argumentou. “T2S” se refere ao sistema de pagamento de alto valor da UE usado para a liquidação de transações de títulos em dinheiro do banco central.

Em 31 de outubro, o BCE anunciou que está entrando em contato com os chamados “visionários” em vários setores e acadêmicos para ajudá-los com a “possível emissão de um euro digital”. Este trabalho começará em 2025 e está pedindo “que as partes interessadas proponham casos de uso inovadores e explorem seu possível impacto em comunidades, desafios sociais e oportunidades tecnológicas, como a tokenização”.

Grandes bancos comerciais também já começaram a tokenizar seus depósitos. No ano passado, o Citi Bank anunciou a criação e o piloto do Citi Token Services para gerenciamento de caixa e financiamento comercial. “O Citi Token Services integrará depósitos tokenizados e contratos inteligentes na rede global do Citi, aprimorando os principais recursos de gerenciamento de caixa e financiamento comercial”, disse o banco na época. No mês passado, esse projeto se tornou oficialmente público comercialmente e está ativo em Nova York e Cingapura, com a empresa de doces MARS como um de seus primeiros grandes clientes. “O progresso contínuo do Citi Token Services é um componente essencial da busca do Citi por serviços em tempo real e sempre ativos para seus clientes institucionais”, disse Ryan Rugg, chefe de ativos digitais, tesouraria e soluções comerciais do Citi. Pouco depois que o Citi anunciou sua plataforma de tokenização no ano passado, o JP Morgan-Chase lançou seu próprio sistema baseado em blockchain tokenizado chamado Tokenized Collateral Network (TCN), com a BlackRock sendo seu melhor cliente. “Os fundos do mercado monetário desempenham um papel importante no fornecimento de liquidez aos investidores em tempos de alta volatilidade do mercado. A tokenização de cotas de fundos do mercado monetário como garantia em transações de compensação e margem reduziria drasticamente o atrito operacional no atendimento de chamadas de margem quando segmentos do mercado enfrentam pressões agudas de margem”, disse Tom McGrath, vice-diretor global de operações do grupo de gestão de caixa da BlackRock em um comunicado.

Além disso, o DBS, o maior banco comercial de Cingapura, está imitando o Citi e o JP Morgan. O Ledger Insights relatou: “O DBS revelou o DBS Token Services, um conjunto de funcionalidades alimentado por blockchain, tokenização e contratos inteligentes. O novo serviço está disponível para instituições. Para habilitar a funcionalidade expandida, incluindo pagamentos 24/7 em tempo real, o DBS integrou seu sistema bancário central com seu blockchain compatível com Ethereum autorizado.”

Enquanto isso, em julho, o Comitê da Indústria Bancária Alemã publicou suas descobertas de uma prova de conceito para o projeto Commercial Bank Money Token (CBMT), em colaboração com os maiores bancos da Alemanha e cinco dos principais líderes da indústria no país. O CBMT permite que clientes de diferentes bancos realizem transações usando dinheiro digital, e esses tokens são criados em uma variedade de redes DLT de terceiros, como um blockchain de consórcio. Os participantes acreditam que o token tem potencial e expandirão a participação para mais parceiros para mais testes piloto. Além disso, em agosto, a Autoridade Monetária de Hong Kong (HKMA) lançou seu Projeto Ensemble Sandbox, com o objetivo de testar um CBDC de atacado como uma ferramenta de liquidação para ativos tokenizados e outras negociações de ativos tokenizados. Os testes incluem o HSBC, o Hang Seng Bank de propriedade do HSBC, o Standard Chartered HK e o Bank of China HK, juntamente com a ajuda da BlackRock e da Franklin Templeton.

A Visa também vem avançando em seus esforços de tokenização. Em maio, a empresa de cartão de pagamento lançou o “One Card To Rule Them All”, um único cartão que vincula as contas bancárias dos clientes em uma, substituindo a identificação serial tradicional pela verificação de ID digital biométrica, e rastreará e aprenderá as compras com a ajuda da IA. Acompanhando este lançamento, a Visa disse que “do ponto de vista de bancos, carteiras e emissores, a Visa planeja oferecer um SDK completo, criando tokens especializados para que um cartão de débito ou pré-pago possa se tornar um aceitador de pagamento com segurança”. Em outubro, a Visa lançou a Visa Tokenized Asset Platform, que a empresa diz estar “aplicando sua expertise em novas tecnologias, como contratos inteligentes, para permitir que os bancos emitam e transfiram tokens lastreados em fiat por meio de redes de blockchain”. Vanessa Colella, chefe global de inovação e parcerias digitais da Visa, disse: “Estamos animados para alavancar nossa experiência com tokenização para ajudar os bancos a integrar tecnologias de blockchain em suas operações”.

A tokenização começou a sutilmente entrar no comércio diário. Antes da temporada de beisebol da MLB deste ano, o Houston Astros introduziu o sistema de ingresso por reconhecimento facial chamado Go-Ahead Entry, e a MLB está pronta para implementar em breve esse sistema em todos os estádios afiliados. Cada entrada é então tokenizada. O Philadelphia Phillies foi o primeiro a testar esse processo. O site do time explicou que “de acordo com a Política de Privacidade da MLB, as câmeras Go-Ahead Entry escanearão seu rosto para criar um token numérico exclusivo associado a você. As varreduras faciais serão excluídas imediatamente depois disso. Apenas o token numérico exclusivo será retido e associado à sua conta da MLB.”

Na França, antes das Olimpíadas de 2024, o supermercado Carrefour introduziu um novo sistema de pagamento biométrico que analisa os padrões únicos das veias nas mãos dos clientes para fazer uma transação segura, supostamente o primeiro desse tipo na Europa. A interação do cliente é então tokenizada. A loja disse em um comunicado: “Os comerciantes nunca sabem ao certo se a pessoa que está colocando o cartão de pagamento no leitor de cartão é o titular da conta ou se a pessoa que usa a conta em um quiosque é a pessoa cuja conta está cobrindo a transação. A identificação das veias da palma, por exemplo, é uma das formas mais precisas de identificação biométrica. Um sistema de pagamento que aproveita essa forma de autenticação criptografa e tokeniza imagens dos padrões das veias da palma dos consumidores e suas informações de conta. É um método menos intrusivo do que outras opções, como escaneamentos faciais ou de íris, e é mais fácil de implementar e operar.”

Outras entidades como o JP Morgan-Chase – que já está tokenizando ativos para clientes – planejam lançar seu próprio sistema de pagamento por leitura facial e de palma em 2025, com o diretor executivo de biometria e soluções de identidade do JP Morgan, Prashant Sharma, dizendo: “Gostaríamos que todos os comerciantes adotassem isso”. A Visa introduziu algo semelhante este ano com sua tecnologia de “pagamento pela palma”, e a Amazon e seus parceiros já estão utilizando métodos de pagamento manual e sua tecnologia Just Walk Out.

Conforme observado no início deste relatório, ativos ainda mais estáveis e metais preciosos, como ouro, estão em processo de tokenização. Em setembro, o HSBC divulgou os resultados de seus testes bem-sucedidos de tokens de ouro com segurança pós-quântica. O banco sediado em Londres disse na introdução ao seu relatório: “O HSBC tem estado na vanguarda desta revolução, tornando-se o primeiro banco global a oferecer ouro físico tokenizado a investidores institucionais usando tecnologia de razão distribuída (DLT). O banco também lançou o HSBC Gold Token para investidores de varejo em Hong Kong SAR, alavancando sua plataforma de ativos digitais Orion.” Ele continuou: “Reconhecendo as potenciais ameaças cibernéticas representadas pelo desenvolvimento de poderosos computadores quânticos, o HSBC está avaliando maneiras de proteger seus sistemas de tecnologia para o futuro usando tecnologias de segurança quântica. Esta abordagem visa proteger os sistemas criptográficos que sustentam a tokenização de ativos, mitigando assim o risco de comprometimento da segurança e integridade dos ativos tokenizados. Em um marco significativo, o HSBC, em colaboração com a Quantinuum, testou com sucesso a primeira aplicação da tecnologia quantum-secure para distribuir ouro físico tokenizado. Este é o passo mais recente na exploração do HSBC para proteger aplicações críticas de futuros ataques de computação quântica”, escreveram os autores.

O BIS também vem pesquisando um processo semelhante com o lançamento do Projeto Leap no início deste ano, auxiliado pelo Centro Eurosystem do BIS Innovation Hub, juntamente com o Banco da França e o Deutsche Bundesbank, “para preparar os bancos centrais e o sistema financeiro global para uma transição em direção à criptografia resistente à quântica”.

Além disso, no mês passado, a Digital Asset, o maior ecossistema do mundo para ativos do mundo real, concluiu os testes de tokenização de sua Canton Network baseada em DLT que envolveu a Euroclear, o World Gold Council e 27 outros participantes do mercado. O objetivo era criar gêmeos digitais de ouro, títulos britânicos e Eurobonds, e validar como os ativos tokenizados podem aumentar a mobilidade colateral, melhorar a liquidez e aumentar a eficiência transacional. Kelly Mathieson, diretora de desenvolvimento de negócios da Digital Asset, disse em um comentário: “Ele também demonstrou como o livro-razão pode servir como registro legal e validou o controle da parte garantida sobre o gêmeo digital e os ativos do mundo real recebidos como margem ou garantia no caso de inadimplência de uma contraparte.”

Ao digitalizar o ouro, podemos superar as restrições percebidas na movimentação e armazenamento do metal físico, permitindo que esse ativo de alta qualidade seja mobilizado e usado nos mercados financeiros.

Para conseguir isso, o processo de tokenização deve ser capaz de especificar uma Unidade Padrão de Ouro (SGU) que represente e transfira o valor monetário de uma quantia acordada de ouro puro. Um registro de atributo pode ser criado como um token secundário que manterá detalhes das barras de ouro garantidas no ecossistema. Isso permitiria que todo o ouro físico de integridade confiável fosse utilizado como garantia financeira, independentemente de seus atributos físicos e localização. Mike Oswin, chefe global de estrutura de mercado e inovação do World Gold Council, disse em uma declaração.

Grandes corporações e bancos centrais também estão rapidamente tokenizando recursos naturais, algo que Goodwin e Webb observam em detalhes em seu relatório. O Banco Interamericano de Desenvolvimento, com a ajuda da Fundação Rockefeller, criou o Intrinsic Exchange Group (IEG), que é o grupo por trás das Natural Asset Corporations (NACs). O IEG diz que as NACs são pioneiras em “uma nova classe de ativos baseada em ativos naturais e no mecanismo para convertê-los em capital financeiro”. O grupo alega que esses ativos naturais “incluem sistemas biológicos que fornecem ar limpo, água, alimentos, medicamentos, um clima estável, saúde humana e potencial social”. Goodwin e Webb acrescentaram que “uma vez que as NACs reivindicam o ativo natural que identificam, lançam um IPO e se tornam os emissores de ações naquele ativo natural que são então vendidas a investidores institucionais e individuais, corporações, fundos soberanos, etc., fracionando assim o ativo natural que a NAC foi criada para capturar”.

E não para por aí. A Single Earth, uma empresa de capital de risco sediada na Estônia, “tokeniza terras, florestas, pântanos e biodiversidade: qualquer área de rica significância ecológica”. Empresas e indivíduos podem então “comprar esses tokens e possuir quantidades fracionárias dessas terras e recursos naturais, obtendo compensações de carbono em troca, bem como direitos de propriedade contínuos”. A Single Earth diz que quer “fazer da natureza o novo ouro” cunhando-a “apenas por estar lá”, criando uma “combinação fascinante de impacto ambiental e lucro financeiro”. Esses recursos dão suporte ao token MERIT proprietário da Single Earth, que foi elogiado pela Forbes como “mais legítimo” do que a moeda fiduciária e o Bitcoin.

A Union Square Ventures, outra empresa de capital de risco, postula que ativos naturais tokenizados podem em breve “formar a base de um novo tipo de garantia digital” que pode ser usada em “empréstimos, seguros, stablecoins e outros produtos financeiros on-chain”. A empresa sugere que “uma nova stablecoin pode ser apoiada principalmente por ativos naturais”.

Empresas como a Permian Chain Technologies Inc. estão “ajudando empresas de petróleo e gás a tokenizar seus ativos”. “Nós damos suporte a clientes de petróleo e gás por meio de um processo que é similar à securitização tradicional, mas funções habilitadas para blockchain permitem liquidação instantânea, períodos de retenção reduzidos, transparência aprimorada e automação digital”, diz a empresa.

Até mesmo governos nacionais estão entrando diretamente na ação. A República Centro-Africana, um dos países mais pobres da África, embora seja rica em diamantes e madeira, tem trabalhado na tokenização de seus recursos naturais e commodities desde 2022 com o lançamento de seu Projeto Sango, informou a Coin Geek. O Ministro de Estado e chefe de gabinete Obed Namsio declarou em uma declaração oficial: “Estamos dando a todos acesso às riquezas de nossa terra. Em outras palavras, estamos transformando-as em ativos digitais igualmente valiosos e importantes por meio de um novo movimento administrativo e econômico sem precedentes.”

Goodwin e Webb escreveram outro relatório muito detalhado sobre um grupo chamado ONE Amazon, que é de propriedade da BlackRock, que “busca transformar a floresta amazônica em um título de ativo digital a ser cortado, tokenizado e vendido a investidores ao redor do mundo como uma nova forma de crédito digital”, escreveram os autores. Sob esse guarda-chuva, o grupo consiste em uma empresa de vigilância por satélite chamada Satellogic, com laços com “a inteligência dos EUA, ex-funcionários do governo Trump, barões da dívida do governo dos EUA e a stablecoin Tether (USDT) anunciaram planos no início deste ano para construir a “Internet para Florestas” na floresta amazônica”, acrescentaram os autores. Goodwin e Webb acrescentaram:

“Por anos, titãs de Wall Street como a BlackRock ajudaram a sobrecarregar países sul-americanos com níveis de dívida sem precedentes, roubando-lhes sua soberania econômica por meio da dolarização ou de instituições como o FMI e o Banco Mundial. Agora, eles estão buscando transformar os recursos mais cruciais do continente em uma forma de “ouro digital” que será imposto por um sistema de sensor de satélite vinculado a indivíduos profundamente investidos em esforços para globalizar a dívida denominada em dólar e também à inteligência americana. Embora o objetivo seja enquadrado como “conservação” da Amazônia, a proposta Satellogic-ONE Amazon busca, em vez disso, permitir a exploração de um recurso protegido como nunca antes, ao mesmo tempo em que constrói uma grade de vigilância cibernética em um dos maiores monumentos da natureza – não para garantir a “saúde” da floresta – mas para garantir a “integridade” da segurança de ativos digitais que agora está pronta para sustentar.”

No ano passado, um dos megabancos da Austrália, o National Australia Bank, uniu forças com a empresa de agritech Geora para fazer uma stablecoin “verde”, caracterizada como um depósito tokenizado. Mas suas ambições vão além dos créditos de carbono e subsídios “verdes”. Geora “prevê um futuro onde produtos agrícolas tokenizados, ativos agrícolas [ou seja, propriedades de terra, colheitas prospectivas, etc.], são usados como garantia de empréstimo”, enquanto o NAC pretende usar blockchain para “rastrear se os tomadores cumprem com os acordos verdes de” suas ofertas de “empréstimos Agri Green”.

Outras empresas de fintech, como a Agrotoken, apoiada pela Visa, descreve-se como a “primeira infraestrutura global de tokenização para agrocommodities” e fornece stablecoins vinculadas a grãos cultivados na Argentina e no Brasil. A empresa coage os agricultores a “tokenizar seus grãos e pagar o que quiserem”, os agricultores podem então ocupar seus “agrotokens” por “sementes, veículos, máquinas, combustível, serviços” e até mesmo “usá-los como garantia para empréstimos”.

Em 2022, uma empresa sediada em Wyoming chamada CattleProof começou a emitir tokens não fungíveis (NFTs) para criadores de gado para cada vaca. O NFT armazena a idade, genética, rancho de origem, etc., e pode ser facilmente acessado pelo detentor do NFT. O fundador Rob Jennings disse: “É como uma carteira de motorista para vacas”. “Você pode usar um registro NFT para garantir os animais com um banco”, ele acrescentou. “Você pode usá-los para rastrear o movimento. Você pode usá-los para fazer uma inspeção de marca eletrônica e movimento interestadual”.

E, no entanto, tudo isso é apenas uma pequena amostra de exemplos que demonstram que a tokenização não é uma ideia maluca distante: o futuro é aqui e agora, quer você goste ou não.

Duas semanas atrás, o BIS entregou um relatório às nações do G20 que mais uma vez reiterou seu apoio à tokenização e ao conceito do Unified Ledger, e como os bancos centrais precisariam desempenhar um papel fundamental na mitigação de riscos e na exigência de coordenação. O gerente geral Carstens disse no relatório: “Os bancos centrais, juntamente com o setor privado, devem continuar a explorar novas tecnologias e desenvolver soluções que sejam adequadas ao propósito do futuro sistema financeiro. No entanto, a tokenização também apresenta desafios econômicos, legais e técnicos que devem ser abordados para que ela cumpra seu potencial. O BIS está comprometido em explorar aspectos desses desafios por meio de sua análise e projetos do Innovation Hub nos próximos anos.”

Recentemente, o WEF publicou um relatório intitulado “’Código como Lei’: A tokenização de ativos financeiros e o paradoxo da programabilidade”, que observou alguns dos riscos envolvidos com a tokenização e as ‘restrições’ que ela impõe ao usuário. O WEF recomenda mitigar a atividade em vez da tecnologia para garantir que problemas não surjam, como corridas bancárias programáveis. O WEF escreveu:

Em sua essência, a programabilidade transforma o código em contratos legais executáveis ou funções de mercado específicas ao interagir com valores de ativos tokenizados. Essa característica de “código como lei” restringe inerentemente as escolhas discricionárias dos intermediários. Embora essa restrição ajude a reduzir o risco moral em instituições financeiras sistemicamente, também significa que os intermediários individuais enfrentarão uma crescente comoditização. Com discrição limitada sobre a composição de ativos e outras escolhas operacionais, as instituições acharão mais difícil se diferenciar, provavelmente levando a uma erosão do poder de mercado tradicional à medida que suas funções se tornam cada vez mais automatizadas.

Essa transformação aponta para uma mudança mais ampla nos mercados financeiros. A tokenização está pronta para aumentar a liquidez em ativos anteriormente ilíquidos, ao mesmo tempo em que simplifica a estrutura do balanço patrimonial das instituições financeiras em termos de composição de ativos.

O resultado será um movimento para longe da intermediação tradicional, pesada em balanços, em atividades de crédito e pagamento, em direção a uma descoberta de preços e compartilhamento de riscos mais baseados no mercado, mudando fundamentalmente como os riscos e o capital são alocados na economia. À medida que a tokenização ganha força, os reguladores fariam bem em regular a atividade e não a tecnologia.

Mas os bancos centrais já estão levando isso em conta. Antes do lançamento do sistema de pagamento de transferência instantânea do Federal Reserve, FedNow — que por anos o Fed disse que seria um trampolim para CBDCs, embora tenha recuado nessas observações quando o público começou a se tornar mais consciente do que eram CBDCs — a presidente do Federal Reserve de Cleveland, Loretta Mester, admitiu que há habilidades incluídas para impedir que corridas bancárias aconteçam, juntamente com controles especiais que os bancos comerciais podem exigir de suas contas.

Mester disse que “dentro do FedNow [os bancos] poderiam reduzir seu limite de transação, restringir o acesso ao serviço a certos clientes não atacadistas ou mudar para o status “receber pagamentos somente”. Eles também poderiam criar seus próprios controles para limitar o volume total de transferências para gerenciar seus riscos enquanto atendem seus clientes.

“Versões futuras do FedNow Service podem permitir limites de transação configuráveis por tipo de cliente, se tais limites forem considerados úteis. Além de um banco poder tomar emprestado do Fed durante as horas em que a janela de desconto estiver aberta, um banco poderia usar transferências de gerenciamento de liquidez para repor o saldo de sua conta principal de fontes de financiamento privadas no fim de semana quando a janela de desconto não estiver acessível, o que ajudaria a mitigar os efeitos das saídas de depósitos na saúde do banco”, ela acrescentou.

Nem é preciso dizer que os bancos centrais já estão preparados para a possibilidade de tentativas de fraude em seus sistemas de transferência instantânea.

A tokenização, por todos os relatos, é o novo sistema monetário de ordem mundial que tão poucos veem e sabem sobre ele, para seu próprio risco, mas está acontecendo em velocidades vertiginosas; e a quantidade de engano, teatralidade e caos sendo encenados em todo o mundo está sendo usada como justificativa para mover o mundo para uma nova estrutura internacional, enquanto a antiga está sendo destruída a cada dia que passa; e tal inveja, vitríolo, guerra e alegações de luta contra a “mudança climática” estão sendo usadas para mascarar a verdadeira intenção de digitalizar e tokenizar tudo, e colocar essas informações, nossas informações, em registros centralizados.

Goodwin e Webb resumem bem:

“A nova economia tokenizada deve ser criada sob o disfarce de mercados livres que levem a uma nova prosperidade para os indivíduos, e não uma servidão digital pavimentada com acordos de usuários mal compreendidos, credenciais biométricas e falsos pontos de discussão coletivistas. Tire uma selfie e envie seu número de previdência social, junto com sua data de nascimento, para desbloquear a floresta antiga agora tokenizada em seu quintal. A nova face da “liberdade econômica” é sua face, junto com credenciais selecionadas, enviadas para um banco de dados privado: um livro-razão para governar todos eles. Sua existência reduzida a uma sequência JSON, e suas posses mundanas reguladas e demarcadas por um CUSIP – mas pelo menos você tem algumas meias ações do mais recente ETF Moss-On-A-Rock da BlackRock. A narrativa “para o bem maior” da reação econômica liberal pós-Occupy perdeu sua utilidade e está sendo substituída em tempo real pelo “libertarianismo” de capital privado tokenizado. Esta é a captura corporativa até a molécula: uma entrada de livro-razão para os prótons no novo e melhorado átomo fracionado – cortesia de Larry Fink e sua Tokenized, Inc.”

COMENTÁRIO DO AUTOR

Como eu disse na introdução deste longo relatório, eu já mencionei a tokenização várias vezes antes em outros artigos e por que isso é um negócio tão grande, mas eu nunca expliquei verdadeiramente o quão abrangente ela é. Agora espero que você veja por que, em detalhes muito meticulosos, os graves perigos que vêm com a tokenização, e ainda assim ela não recebe uma única onça de cobertura convencional. Se eu fosse explicar isso, queria ter certeza de que foi feito corretamente. Mas quanto mais você se aprofunda nisso, mais isso se encadeia em outras avenidas que eu simplesmente não poderia cobrir, mas isso deve lhe dar uma imagem muito clara de para onde tudo está indo.

Eclesiastes 10:19 O banquete serve para o riso, e o vinho alegra, mas o dinheiro tudo resolve.

Não se deixe levar por todo esse teatro, amigo: SIGA O DINHEIRO; ele não mente.

Com essas coisas em mente, tenho a minha opinião que gostaria de compartilhar, e serei direto e descarado em meus pensamentos sobre alguns desses pontos:

Primeiro de tudo, leitores regulares sabem que tenho sido cauteloso sobre entrar em criptomoedas. Tentei dar a eles o benefício da dúvida, realmente tentei, mas depois de fazer toda essa pesquisa e ver a ascensão de stablecoins e ETFs, francamente não quero ter nada a ver com eles. Claro, não tenho dúvidas de que investidores sortudos e sábios têm uma chance de obter alguns retornos rápidos ao jogar nos mercados (embora eu não esteja recomendando que você faça isso de forma alguma), mas eu simplesmente não posso confiar nisso. Eu estava cansado antes, mas agora definitivamente vou ficar longe.

Ouvi rumores algumas vezes de que o Bitcoin foi criado pela CIA ou NSA. Não posso provar a validade dessas alegações, mas digamos que não ficaria nem um pouco chocado se isso fosse verdade. O Bitcoin foi lançado em 2009 após a Grande Recessão e foi supostamente criado por um japonês Satoshi Nakamoto, mas negou repetidamente que ele seja o criador. Que tal isso para um ativo confiável? O suposto pai da moeda nega que tenha tido algo a ver com isso!

Eu percebo que nem tudo é uma “conspiração”, mas é minha crença pessoal que o Bitcoin, outras criptomoedas grandes e pequenas, e a febre dos NFTs alguns anos atrás, foram lançados de uma forma que permitiu que bancos centrais e grupos de fintech estudassem em tempo real sua operabilidade em uma sandbox gigante aberta enquanto ganhavam confiança pública e familiaridade com eles. E agora que o Bitcoin está sendo içado como um novo veículo de investimento e talvez uma ferramenta para reforçar o dólar decadente, eu honestamente acredito que foi tudo um plano e uma armadilha muito cuidadosamente elaborados desde o início.

Em segundo lugar, estamos claramente sendo enganados em todos os ângulos pela nossa mídia e pelos nossos políticos, principalmente se você for americano; e se não estiver bem claro neste momento que você e eu estamos sendo enganados, e esses políticos e especialistas são apenas mentirosos e atores sendo instruídos a seguir o roteiro que lhes foi dado, então não sei o que mais há para dizer ou fazer por você.

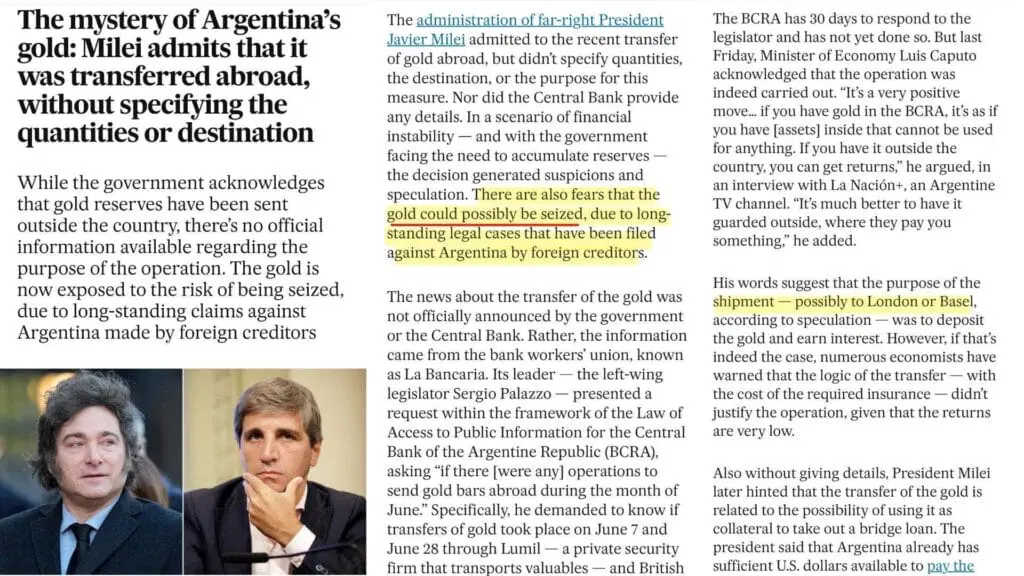

Goodwin e Webb fazem uma observação muito boa em seu relatório sobre como muitas dessas pessoas que vemos e ouvimos na mídia alternativa são os “caras bons” lutando e trabalhando para nós – Donald Trump, Elon Musk, o presidente argentino Javier Milei, por exemplo – são realmente apenas fantoches e, como eles chamam, estão jogando “dialética tokenizada”. No caso de Milei, a mídia alternativa e de direita apoiou Milei como um libertário, como uma espécie de herói, especialmente quando ele “repreendeu” o WEF por seus ideais terríveis. Mas, como eles apontam, como não demorou muito para que Milei fizesse um discurso inflamado no WEF, ele se encontrou com Fink da BlackRock para discutir oportunidades de investimento e infraestrutura. Não demorou muito, mas Milei voltou atrás na maioria de suas promessas de campanha e já encheu seu gabinete com as mesmas velhas “criaturas do pântano” de antes. É business as usual. Não muito tempo atrás, ele admitiu ter “transferido” secretamente as reservas soberanas de ouro da Argentina para o exterior, mas não especificou os detalhes (onde, quantidade, por que, direitos legais, etc.).

Goodwin e Webb apontam que quando ele estava falando em Davos em janeiro, a multidão de globalistas realmente gostou do que ele disse. O Financial Times relatou na época que “A elite empresarial global está apaixonada por Javier Milei”. O repórter do FT escreveu: “A elite de Davos foi sermãoada sobre perder seu caminho e adorou isso”. Um participante do WEF que estava particularmente otimista sobre Milei foi Daniel Pinto, o número dois do JP Morgan, que disse ao Financial Times que Milei (que tem vários ex-alunos do JPM em cargos importantes em sua administração) estava “abordando todas as coisas certas na economia”.

Goodwin e Webb então fazem, eu acho, uma observação fantástica:

A mudança de fase na retórica política que o FEM começou a promover e a promover, exemplificada por Milei, deve ser notada. […] Libertarianismo, Anarquismo e Capitalismo se tornaram chavões partidários e sem sentido para guiar a Direita parcialmente consciente em direção à promoção da captura corporativa e corrupta do setor público pelo privado. “Viva os mercados livres!”, eles comemoram, enquanto Milei coloca um ex-executivo do JP Morgan e do Deutsche Bank no comando de seu banco central e alcança financiadores externos para dolarizar ainda mais a Argentina. “Abaixo o Socialismo!”, eles comemoram, enquanto empresas do setor privado espalham o esquema Ponzi do Tesouro pelo sul global com stablecoins enquanto tokenizam suas terras e recursos naturais.

Você permitirá que a BlackRock construa o panóptico da Tokenized Earth TM com o dinheiro da aposentadoria dos americanos sob o pretexto dialético de possuir os liberais, conectando sem saber todos os aspectos da propriedade a bancos de dados centralizados, jardins de identidade murados e ativos de reserva fracionados transmitidos e emitidos nos blockchains privados dos bancos de Wall Street. As facções em guerra dentro das socialites de Davos brigam pelos despojos, mas nunca contra o plano. Cumprir a Agenda 2030 requer cooperação cúmplice tanto quanto corporações comprometidas. Não confunda capitalismo de livre mercado com nepotismo ou cartelismo, que é o modelo “capitalista” personificado por Fink e seus companheiros da laia de Wall Street.

E esse sentimento se aplica muito a Trump e Musk. Trump sempre fez parte da mesma elite que o faz passar por momentos difíceis hoje em dia, e o mesmo vale para Musk, mas uma rápida olhada nos fatos mostra a quem eles realmente servem e por que foram apoiados em primeiro lugar.

Eu já avisei sobre isso antes: é a dialética hegeliana sendo tocada magistralmente como um piano de cauda; e não apenas isso, como já apontei antes, mas o que estamos testemunhando é uma reformulação das velhas táticas soviéticas que foram implantadas quando o comunismo estava tomando conta da Rússia, quando Lenin e seus camaradas promulgaram o que foi chamado de “Operação: Confiança”, de acordo com um ex-oficial da KGB, que basicamente era que eles jogavam dos dois lados e criavam uma intrincada campanha de propaganda que fazia aqueles que se opunham ao comunismo acreditarem que havia “caras bons” ou “chapéus brancos” no governo e no exército que estavam (usando o vernáculo de hoje) “drenando o pântano” e limpando a casa, transmitindo uma mensagem falsa de que o comunismo estava morto; e as táticas foram tão eficazes que fizeram com que muitas pessoas se submetessem a ainda mais despotismo e escravidão, sendo enfeitiçadas a acreditar que o crescente draconianismo que podiam ver claramente acontecendo era na verdade os caras bons fazendo os movimentos necessários para erradicar o mal.

Você pode baixar o livro para ler você mesmo:

Novas-mentiras-para-velhas-A-estratégia-comunista-de-engano-e-desinformação-PDFDrive- Download

Então agora temos pessoas como Trump, Musk, Milei, etc. fingindo estar lutando contra essas forças, quando na realidade são apenas uma delas. É chamado de dividir para conquistar. É por isso que eles têm a população tão dividida sobre cada última coisa possível; e aqueles que escaparam da lavagem cerebral da invenção “Sonho Americano” são vistos como esquisitos e alienígenas para aqueles, direita ou esquerda, que engolem de bom grado as mentiras que lhes são contadas. Então, como eu avisei tantas vezes, não caia nessa, não jogue seus jogos, e este relatório deve ser toda a prova necessária; mas se as pessoas ainda não entenderam é porque elas não querem, e francamente eu não acho que elas podem ser alcançadas neste momento. Como Jesus disse: “Deixe-os em paz: eles são guias cegos de cegos. E se um cego guiar outro cego, ambos cairão na cova” (Mateus 15:14).

Provérbios 4:27 Não te desvies nem para a direita nem para a esquerda; afasta o teu pé do mal.

Dito isto, surge outra questão, que é a da multipolaridade. Sei que isto pode deixar algumas pessoas furiosas, mas não acredito que a transição para a multipolaridade seja realmente tão orgânica quanto poderíamos ter sido levados a acreditar. Sinto muito, mas francamente acho que isto também é um golpe. Se não for, então por favor me explique por que estes lamentáveis elitistas da “ordem ocidental” estão abertamente torcendo por ela e dizendo que vão nos “forçar” a aceitá-la? É por isso que a política ocidental não fez sentido nenhum nestas últimas duas décadas especialmente e é intencionalmente autodestrutiva. Por quê? Bem, você não ouviu? É chamado de “Reconstruir Melhor”. O que eles não dizem é que eles têm que destruir o sistema atual primeiro antes que o novo, esta nova ordem mundial multipolar fracionada possa ser implementada; e se isso significa que “eles” têm que derramar sangue indefinidamente em guerras e conflitos que não fazem sentido nenhum, então eles farão para justificar a mudança. Se você pode deixar uma população assustada e emocional por meio do medo, fome, doença, morte, então você pode fazer as pessoas aceitarem qualquer coisa. Isso é chamado de ordem a partir do caos.

Gálatas 4:16 Tornei-me, pois, vosso inimigo, porque vos digo a verdade?

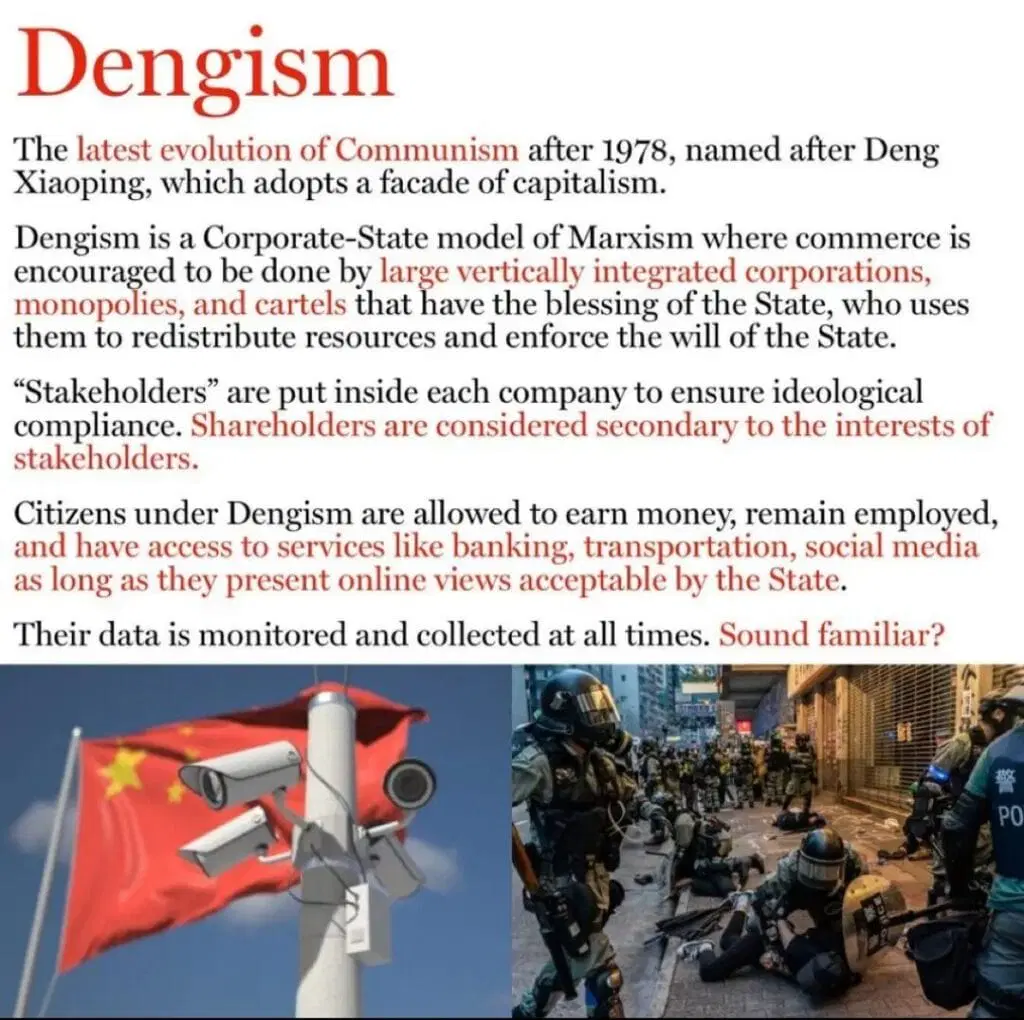

Ouça, eu odeio o estado atual das coisas, e como um americano eu odeio fervorosamente o que este país é e tem sido. Salmo 120:6 diz, “Minha alma há muito tempo habita com aquele que odeia a paz. Eu sou pela paz: mas quando falo, eles são pela guerra.” Olha, eu entendo muito de vocês aí fora: vocês estão cansados da ordem mundial dominada pelos americanos, e eu não os culpo de forma alguma; mas eu imploro que tomem cuidado porque o novo sistema de neofeudalismo global e dengismo que está vindo em seu lugar não é melhor. Provérbios 20:21: “Uma herança pode ser obtida precipitadamente no início; mas o seu fim não será abençoado.”

Mas, infelizmente, tudo isso provavelmente cairá em ouvidos moucos para a maioria das pessoas. 2 Coríntios 13:8: “Porque nada podemos contra a verdade, mas a favor da verdade.” Estou apenas tentando ser um pombo-correio para avisar quem eu puder. Então, por favor, eu o encorajo a compartilhar isso com o máximo de pessoas que puder para avisá-las do que está acontecendo e despertá-las do sono, ou fortalecer sua determinação.

Mas, avançando, uma maior aplicação da tokenização e dos ativos digitais virá como resultado das massas não apenas preferirem o digital ao dinheiro (dinheiro fala), mas também por causa do colapso das economias ao redor do mundo. Sem entrar em muitos detalhes, as economias mundiais, particularmente a dos Estados Unidos, estão em rota de colisão imparável com uma série de inadimplências e colapsos, além de uma moeda em declínio. Em 2025, não tenho dúvidas de que HAVERÁ ondas de falências bancárias e consolidações em massa. Não estou dizendo que tudo acontecerá da noite para o dia, mas no final, isso resultará em apenas um punhado relativamente pequeno de megabancos restantes, o que lhes permitirá controlar as pessoas.

Além disso, esse colapso no setor bancário – que, é claro, pegará as massas adormecidas de surpresa – também justificará ainda mais impressão de dinheiro, resgates internos e externos, exacerbando o pesadelo inflacionário que está por vir e, portanto, a transição para moedas digitais e dinheiro tokenizado.

Eu também diria, e já avisei antes, que algo como um cenário de “ataque cibernético” ou queda de rede também faria esse sistema avançar muito. Os propagandistas vão culpar os hackers russos, chineses ou iranianos, ou algo assim, que vai agir como um pretexto e uma bandeira falsa para uma guerra expandida; ao mesmo tempo em que faz com que as massas queiram um novo sistema, agora que seu dinheiro está inoperante ou acabou. Então, esteja pronto para que isso seja uma possibilidade que eu acho muito previsível. Foi Schwab quem uma vez alertou que uma “pandemia cibernética” faria os bloqueios da Covid parecerem brincadeira de criança em comparação.

Por fim, qualquer um que já tenha lido a Bíblia King James pode ver claramente que ela tem a marca da besta escrita por toda parte. Comentários de Fink – “você e eu, teremos nosso próprio número, nossa própria identificação” – são prova disso. NÃO estou dizendo que a marca da besta está aqui agora, nem estou dizendo que ela virá amanhã, mas claramente a fundação para esse sistema está sendo estabelecida bem diante de nossos olhos, não há dúvida.

Apocalipse 13:16 E fez com que a todos, pequenos e grandes, ricos e pobres, livres e escravos, lhes fosse posto um sinal na mão direita, ou na testa; para que ninguém pudesse comprar ou vender, senão aquele que tivesse o sinal, ou o nome da besta, ou o número do seu nome. Aqui há sabedoria. Aquele que tem entendimento, calcule o número da besta, porque é o número de um homem, e o seu número é seiscentos e sessenta e seis.

Eu tenho muito mais a dizer, mas paro por enquanto para que este relatório não fique mais longo. Por favor, fiquem ligados nos próximos relatórios, pois tenho mais a dizer sobre este tópico e a direção que o mundo está tomando, e o que podemos fazer para resistir a isso e nos preparar para o que está por vir. De fato, 2025 será uma jornada alucinante…

Fonte: https://www.truth11.com/untitled-1677/